風本流医療構造改革・論議編

その8「医療費財源の考え方」

現役世代の可処分所得が激減し、若い人たちが生活苦にあえいでいます。大半の人たちは、強欲のために生活が苦しくなったのではありません。また、過去の努力不足が直因でもありません。国の姿作りの大局認識のミスで、ジリ貧的に苦しくなっているのです。

今回は、いつもと視点を変えて、健康保険下の医療費財源のあり方などに関して話してみます。

国民皆保険制度 我が国の現実

国民皆保険制度に基づく医療費に関して、先日、わかりやすいデータを見ました。

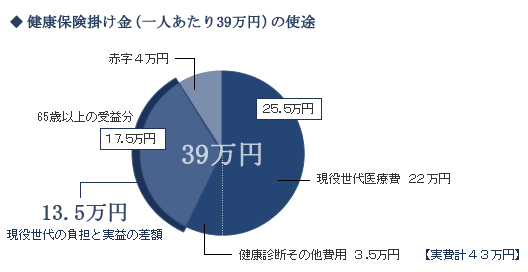

現役世代(20歳から65歳まで)の1人あたりの平均の健康保険の掛け金は、年間39万円だそうです。会社勤めの人は、そのうち半分を会社が負担しています。

その現役世代の人のために利用される医療費が年間22万円、65歳以上の人のために廻されている医療費が17.5万円、健康診断その他に要する費用が3.5万円だそうです。39万円集めて22+17.5+3.5=43万円の出費で赤字になるとのことでした。

つまり、現役世代は毎年39万円を支払って、自分たちの世代への受益は22万円+3.5万円=25.5万円になっています。

ただでさえ、生活が苦しくなっている現役世代が、支払いの39万円と実益との差額13.5万円を65歳以上の人のために寄付していることになっているのです。しかし、その65歳以上の受益者からは感謝の声を聞いたことがありません。それどころか、その高齢者からも掛け金を徴収して現役世代の負担を軽くする一歩目にしようという法律ができると、猛反対の嵐が起こりました。

『保険』その原則と実態

本来、保険というのは掛け金を支払っている人たちでつくる互助組織です。誰かが何かの不慮の事態で、一時的に多くのお金が必要になったときに、あらかじめ集めておいたお金でその人を救うことができます。例えば、1万人の相互組織において、1ヶ月あたり5人が不慮の事態で200万円ずつ必要になったとすると、総額で1ヶ月あたり1000万円必要です。この場合は、毎月1000円の掛け金を支払っておけば、1万人で毎月1000万円を集めることができ、その1000万円で不慮の事態にあった人が救われることになります。救ってもらえるのは、あくまで掛け金を支払っていた人に限られますが、それが保険というものの考え方の原点です。掛け金を払っていないのに、救ってもらおうという発想は存在しません。

日本には健康保険のご利益を受けているのに、掛け金を支払っていない人が大勢います。あるいは、不当に少ない掛け金しか払えていない人が大勢います。支払える人たちからできるだけ多く支払ってもらい、支払えない人の本来の掛け金をカバーしようという仕組みになっています。「支払える人たち」も決して生活に余裕がある人たちではなく、強制的に支払わされているのが現実です。現役世代の生活が苦しくなった昨今においても、この矛盾を誰も指摘せずに今日まで来ていることは驚愕に値します。それが国民皆保険制度の実態です。

保険の原則に照らし合わせれば、本来はリスクが大きい人ほど掛け金が多くなければいけません。民間の生命保険では高齢になるほど毎月の掛け金は大きくなります。当然、健康保険の場合も、高齢になるほど掛け金が大きくならなければいけないというのが本来の姿です。ということは、若い世代は本来なら掛け金が少なくてもよいことになり、若年世代の可処分所得は増えることになります。

日本は「国民皆保険」という美名の下で、ここに存在する矛盾を放置してきました。この状況を許容するか、改革するかは高度の政治的判断になります。今回は、「もし改革するなら」という前提に立って話をしていこうと思います。

保険制度改革 どうあるべきか

急所の考え方は、「健康保険に関しては、適正な掛け金を支払える人と支払えない人で、まったく別の扱いにしなければいけない」という点です。掛け金を支払える人は、掛け金を支払って、病気になったときの医療サービスを受けます。20代、30代、40代、50代、60代の各世代別に必要な掛け金の額を計算し、その各世代で掛け金と受給額の釣り合いを取ります。若い現役世代の掛け金は激減し、高齢世代は掛け金が増えることになるでしょう。資産を切り崩して掛け金を支払う高齢者が現れるかもしれませんがやむを得ません。「せっかく住宅ローンの支払いが終わったのに」と嘆かれるかもしれませんが、「衣食住の維持にはお金をかけられても、健康の維持にはお金をかけられない」という考え方はもう通用しません。食は別格ですが、衣と住と健康は同レベルのものになっているのです。

「掛け金を適正に支払える人たち」に関しては、医療サービスを実施するにあたって普通の保険の考え方をすればいいだけで、何の問題も生じません。もちろん、多すぎる健保組合は整理し、全体として合理的運営を企図しなければいけないのは言うまでもありません。

さて、では、次のステップです。掛け金を支払えない人に対する医療サービスと、その財源をどうするかを別次元で論じることになります。医療サービスを受けたときの自己負担分さえ支払うことができない、というような人たちのために専用の国営病院をつくるべきだというのは、私の主張の一つですが、その財源をどうするかという問題が残ります。

憲法保障の健康を守る医療基金

昨今の政治情勢を見ると、この財源は消費税にしか求めようがないという風潮になっています。しかし、私はそれしか方法がないとは思っていません。

このお金はまさに社会的弱者の健康を守るための資金であり、憲法で保障された「健康で文化的な最低限度の云々」の一翼を担うための資金です。まさにその金銭は、憲法の理念を実現するための資金ですので、「憲法保障の健康を守る医療基金」と名づけます。さて、誰にそれを支払っていただきましょうか?

まずは、もともと税率上の優遇を受けている団体が第一候補になります。とりあえずは、宗教法人です。法人税を優遇されている分の一部を「憲法保障の健康を守る医療基金」として拠出してもらいます。

次に、社会からやや不当な怨嗟を受けている人たちです。具体的には天下り官僚などです。各種団体におけて、官僚経験が人間的実力として必要なことも多々あるかもしれませんので、その天下りそのものを批判するものではないと思いますが、それを許容する代わりに給料や退職金からをたくさん拠出してもらいます。

そして、高額所得者には定額設定の拠出金を出してもらいます。所得に比例させた%設定をするのではなく、年収1500万円以上の人には定額で年間30万円、2000万円以上の人には定額60万円、3000万円以上の人には、定額150万円というような設定が人心にかないます。自己の健康保険の掛け金以外に、拠出してもらうということです。

その他にも、いろいろ拠出してもらう相手はありますが、ここで重要なのはその受益者たち(掛け金が払えないのに医療サービスを受けられる人たち)が、拠出金を出してくれた人に感謝することが大事なのです。強制的に徴収されるだけでは、拠出した人の心が浮かばれません。そこで、国民の休日を3つ増やします。「宗教団体に感謝する日」「天下り官僚に感謝する日」「高額所得者に感謝する日」の3つです。

このようにすると、医療構造改革になるだけではなく、国民一人ひとりの意識の持ち方が変わってきます。意識を変化させた上で消費税からの拠出を考えるとスムーズに行くのです。